在投资的世界里,很多人执着于"低买高卖"的短线博弈,却忽略了一种更接近商业本质的稳健策略——攒股收息。今天,我们就来深入解析这一策略的底层逻辑,看看如何通过它逐步构建属于自己的财富基石。

一、摒弃"炒股思维",用"做生意"的逻辑理解攒股收息

很多刚接触攒股收息的投资者,会习惯性地用炒股的"低买高卖、短期套利"思维去解读,结果越想越困惑。其实,攒股收息的底层逻辑,是从"炒股"转向"做生意"。

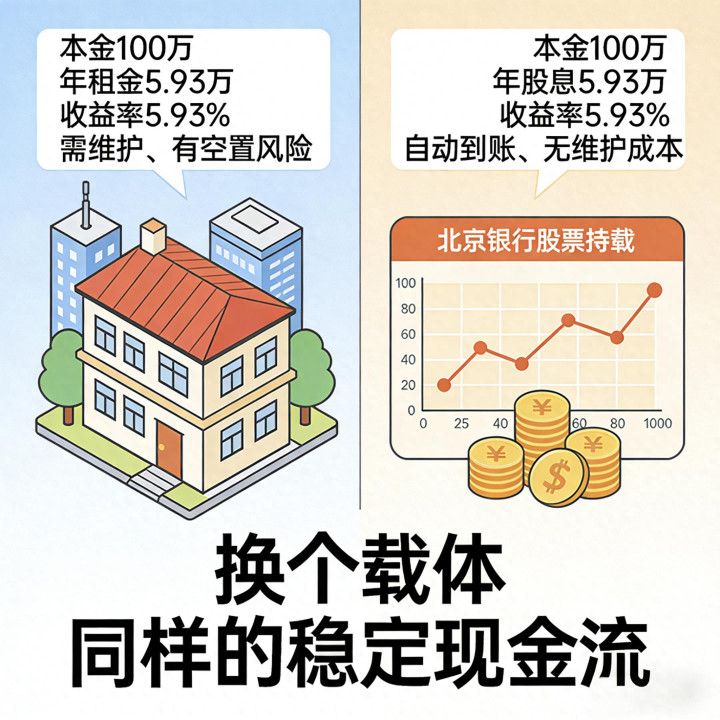

想象一下:你在市中心有一套价值100万的住宅,每年能稳定收到5.93万租金(收益率5.93%),租金自动到账,且几乎不会断租。只要不是急用钱,你会因为房价短期跌了几万就把这套"摇钱树"式的房产卖掉吗?大概率不会,甚至还会把它当作优质资产传承下去。

攒股收息,就是把这种"买房收租"的逻辑移植到股票投资上。以北京银行为例,若你用100万买入约18.5万股,按照其5.93%的股息率,每年能自动获得5.93万的股息分红。相比房产,它没有空置期、维护成本,也不会面临"老化贬值"或"租客断租"的问题。

但这里需要清醒认识到一点:股息率是历史数据,不是未来承诺。它由"去年分红金额÷当前股价"计算而来。如果公司今年盈利下滑,后续分红必然缩水,高股息率也就成了"空中楼阁"。

二、为什么"银行股"是攒股收息的常见选择?

有人会问:"既然是赚股息,那无脑买股息率10%的股票不就得了?"答案是万万不可。

要实现长期稳定的股息收入,必须满足两个核心条件:

公司能永续经营,生意不会轻易倒闭;

公司盈利具备长期稳定性,能持续拿出真金白银分红。

在所有行业中,银行确实是比较符合这两个条件的选项之一:

银行是"天然的资金中介":经济运转、资金流动离不开银行,企业贷款、个人信贷需求源源不断,银行的收入具有极强的持续性。

银行是"国家信用背书的金融基建":它是国家金融体系的核心支柱,具备较高的抗风险能力。

但也要清醒看到:银行的盈利能力受宏观经济周期(如降息环境)、资产质量(如坏账率)等因素影响。高杠杆的经营特性,意味着资产质量的微小变化都可能被放大。虽然系统性风险较低,但股息波动、股价下跌的风险依然存在。因此,选择银行股作为收息资产,不等于"高枕无忧"。

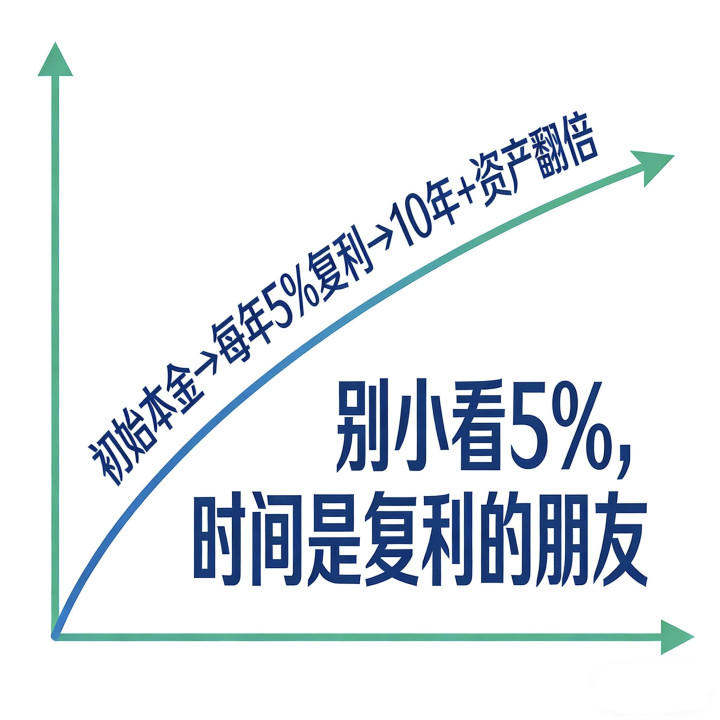

三、别嫌5%收益"少"——但要理解复利的真实逻辑

很多人会嫌弃5%左右的股息收益"太低",觉得离财务自由遥遥无期。这种感受可以理解,但需要正确认识攒股收息的运行机制。

攒股收息的核心是:复利积累 + 主动收入转化。

复利的魔力有条件:若你每年能将股息再投入,让5%的收益复利滚动,十几年时间资产确实能实现可观增长。但需要说明的是,如果股息用于生活开支,财富增长主要靠本金积累,复利效应会相应减弱。

主动收入的转化:努力提升自己的主动收入能力,把每一分额外收入持续投入到"攒股收息"的资产池中,"积少成多"地把主动收入转化为现金流资产。

四、更现实的路径:构建自己的"收息组合"

如果我们把视野放宽一些,会发现除了银行股,还有其他行业也具备类似"永续经营"和稳定派息的特点,例如:

必需消费:食品、日用品等需求刚性较强的行业龙头企业;

公用事业:水电、燃气等具有特许经营权和稳定现金流的公司;

电信运营:用户基础庞大、收入相对稳定的电信服务商。

通过构建一个由多只稳定派息股票组成的"收息组合",可以在一定程度上分散单一行业或公司的风险。

总结

攒股收息不是"炒股",而是以"做生意"的心态,持有能够持续产生现金流的优质资产,通过稳定股息和长期积累,逐步构建自己的财富基石。

不妨定一个可执行的小目标:先攒够第一个产生稳定现金流的"资产单元",比如每年能带来1万元股息的股份。当你看着这些"数字"变成实实在在流入账户的现金时,那种"资产为你工作"的感受,或许比追逐短期涨跌更有获得感。

别再沉迷于"一夜暴富"的炒股博弈,试试这种偏向"稳稳的幸福"的被动收入策略,或许你会打开财富增值的新大门。

配资炒股网站就.十大优质配资平台.中国股票配资网股票配资提示:文章来自网络,不代表本站观点。

- 上一篇:正版炒股软件避寒游市场也呈现多元化趋势

- 下一篇:正版炒股软件“阿软吐了?”我抬起头